No Brasil, um dos maiores destaques ficou para a divulgação do resultado do PIB do segundo trimestre. Esse teve um avanço de 0,4%, demostrando desaceleração em relação ao trimestre anterior, que havia apresentado crescimento de 1,4%. Esse resultado pode ser atribuído, em grande parte, ao efeito das altas taxas de juros reais, fortemente restritivas no momento (maiores que 10% a.a.). Ao mesmo tempo, o governo federal continua a ter dificuldades de cumprimento das metas fiscais, o que ocorre paralelamente a uma demonstração significativa de resiliência do mercado de trabalho e da renda dos trabalhadores, fatores que, em conjunto, tornam mais difíceis as previsões de quando ocorrerá o início do próximo ciclo de corte dos juros. Estes foram mantidos no patamar de 15% a.a., sem previsão por parte da autoridade monetária do início do ciclo de redução, que pode vir a ser antecipado, dependendo do câmbio. Em relação a este, houve uma importante continuidade da queda do dólar, auxiliada pelo cenário externo, com o câmbio ficando ao redor dos R$ 5,30, redução acumulada de mais de 13% desde o início de 2025. O IPCA também tem demonstrado evolução mais comportada, que está sendo — e deve ser ainda mais — auxiliada pelo câmbio nos próximos meses.

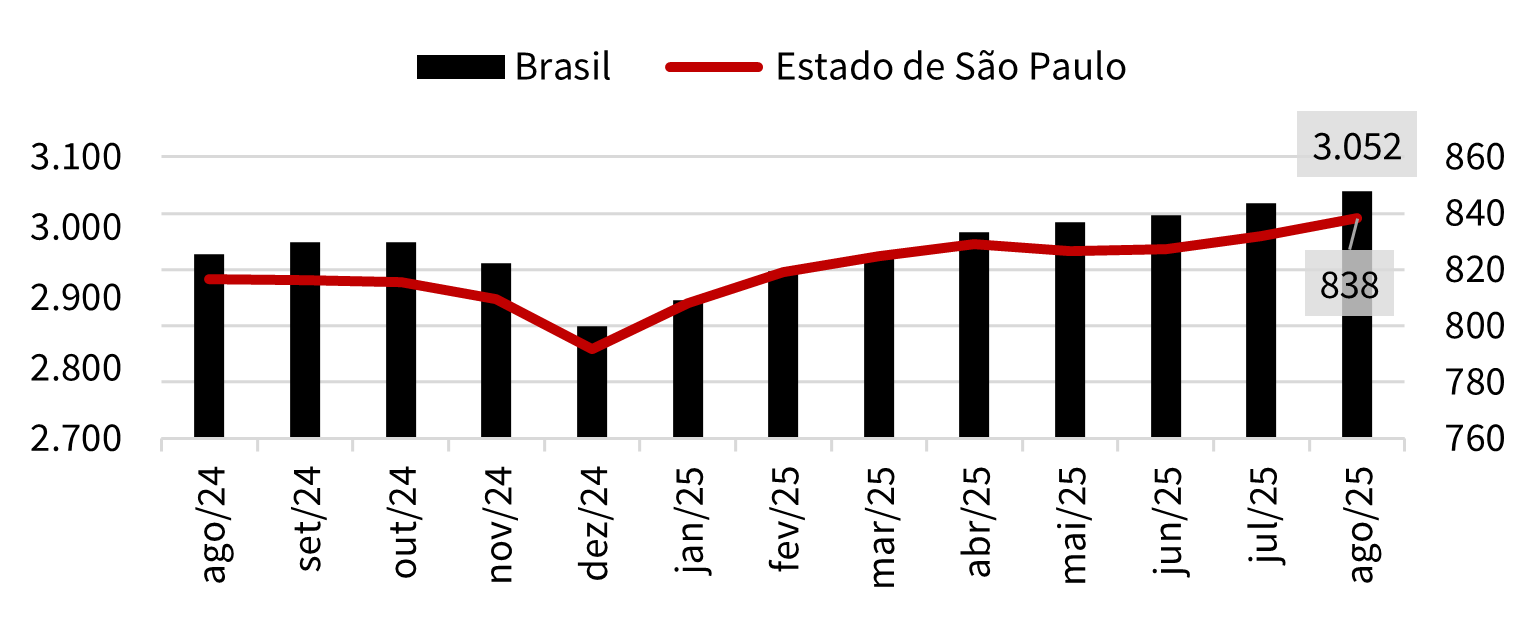

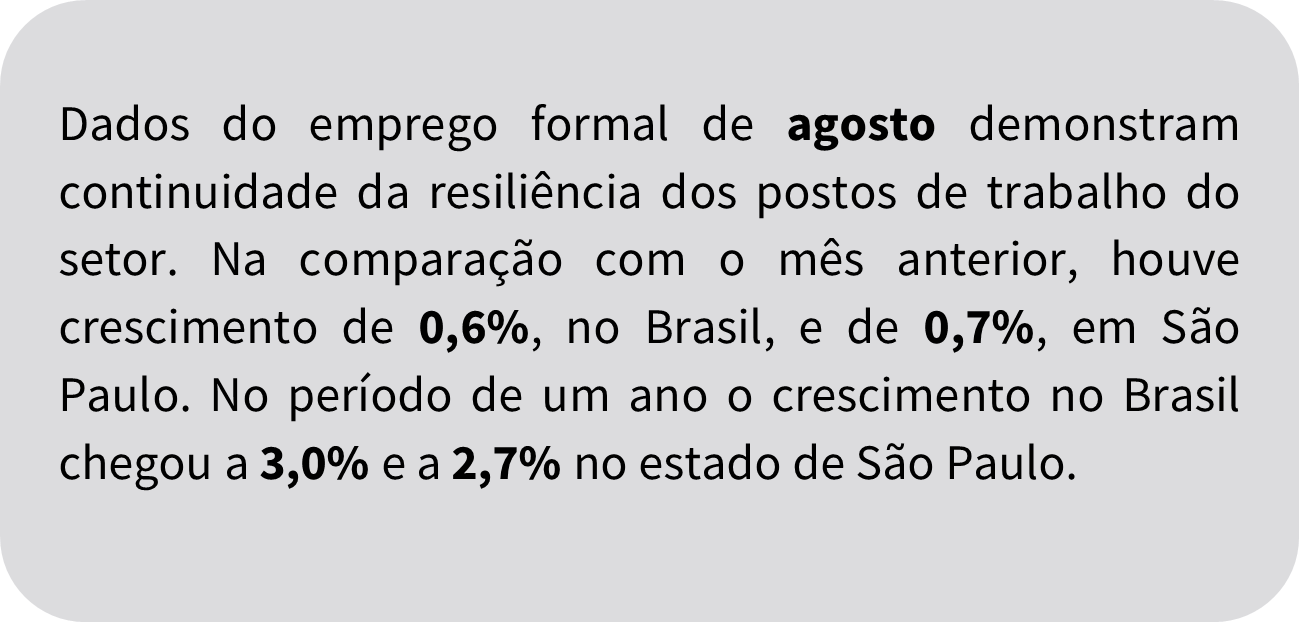

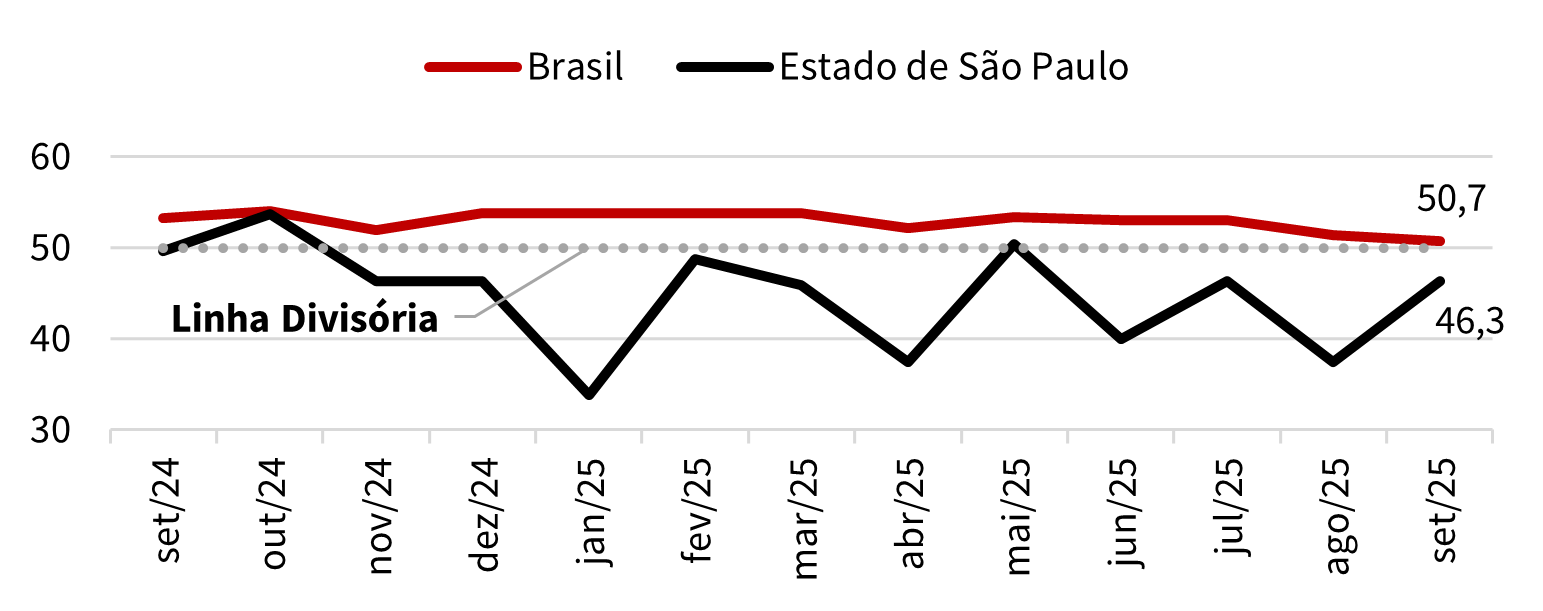

O setor da construção continua a apresentar arrefecimento nesse cenário de juros elevados e atividade econômica mais moderada, mas demonstrando resiliência de alguns indicadores. Desses, o principal é o emprego formal, que voltou a registrar crescimento em agosto, com aumento, na comparação com o mês anterior, de 0,6% no Brasil e de 0,7% em São Paulo. Enquanto isso, a confiança dos empresários do setor com os próximos seis meses se encontra praticamente estável, em posição neutra (50,7, sendo valores acima de 50 indicadores de otimismo).

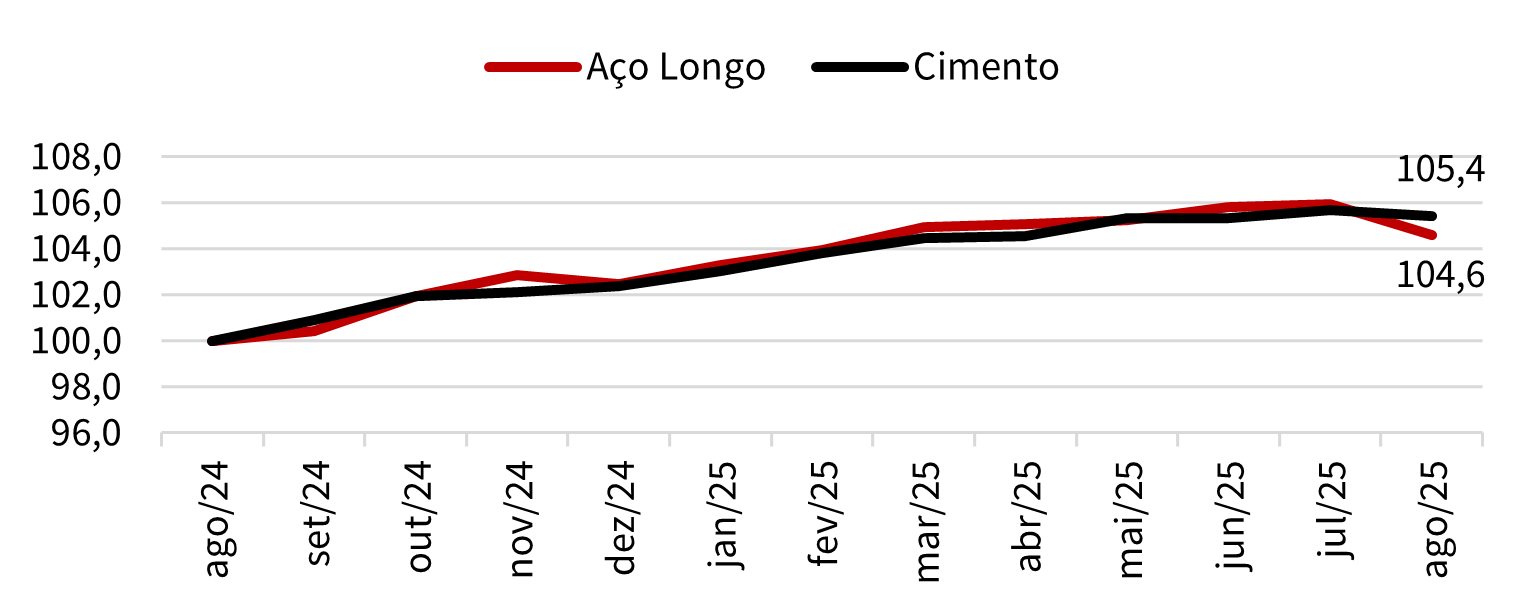

As informações de agosto do consumo de aço longo e cimento (que representam o conjunto do setor formal e informal) apontam melhor essa menor atividade, com queda, no acumulado em doze meses, de 1,29% no caso do aço longo, e de estabilidade com viés negativo (-0,27%) para o cimento. Nos dois casos ainda se mantém crescimento no período de um ano (respectivamente 4,6% e 5,4%).

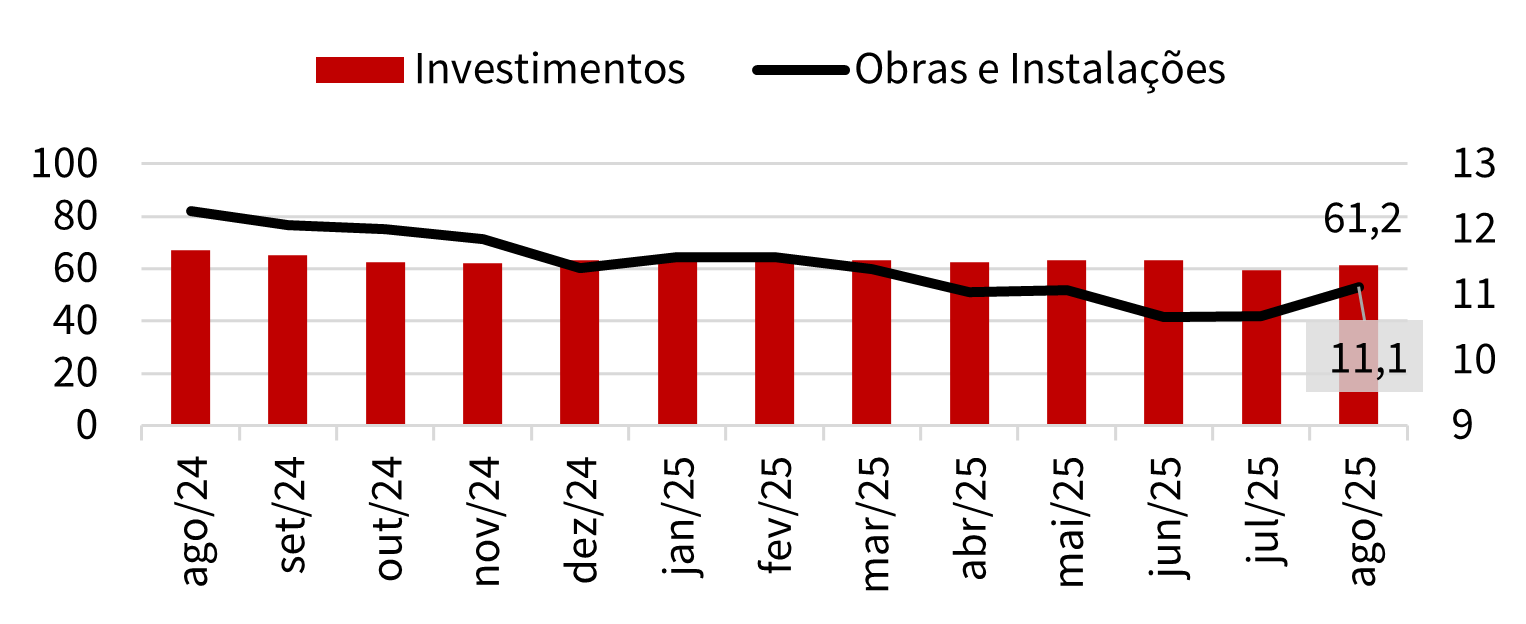

Em termos de investimento do governo central, agosto demonstrou interrupção de um período de quedas seguidas, no acumulado em doze meses. No caso do investimento total, houve crescimento de 3,3%, enquanto na abertura apenas para “obras e instalações” a expansão foi maior, de 4,2%. No entanto, no período de um ano os resultados continuam negativos, com quedas, respectivamente, de 8,5% e 9,4%.

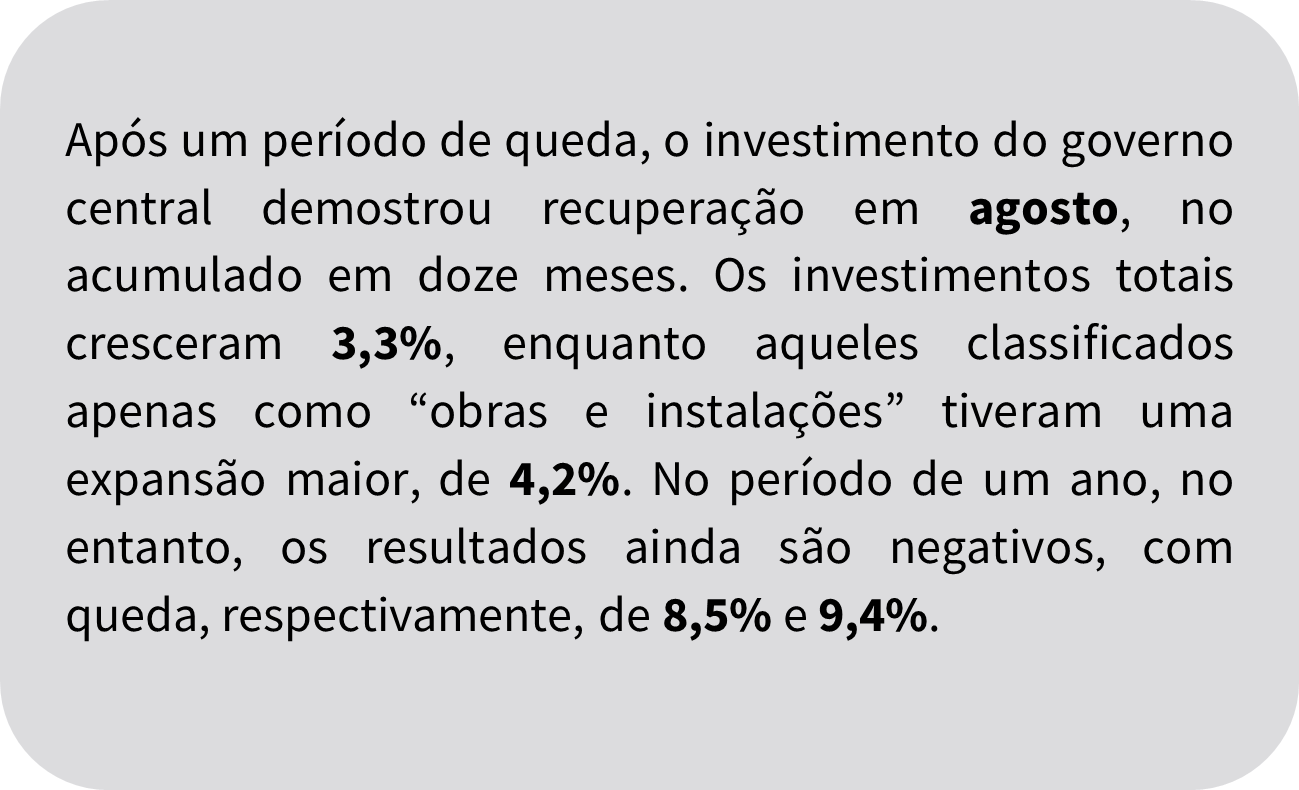

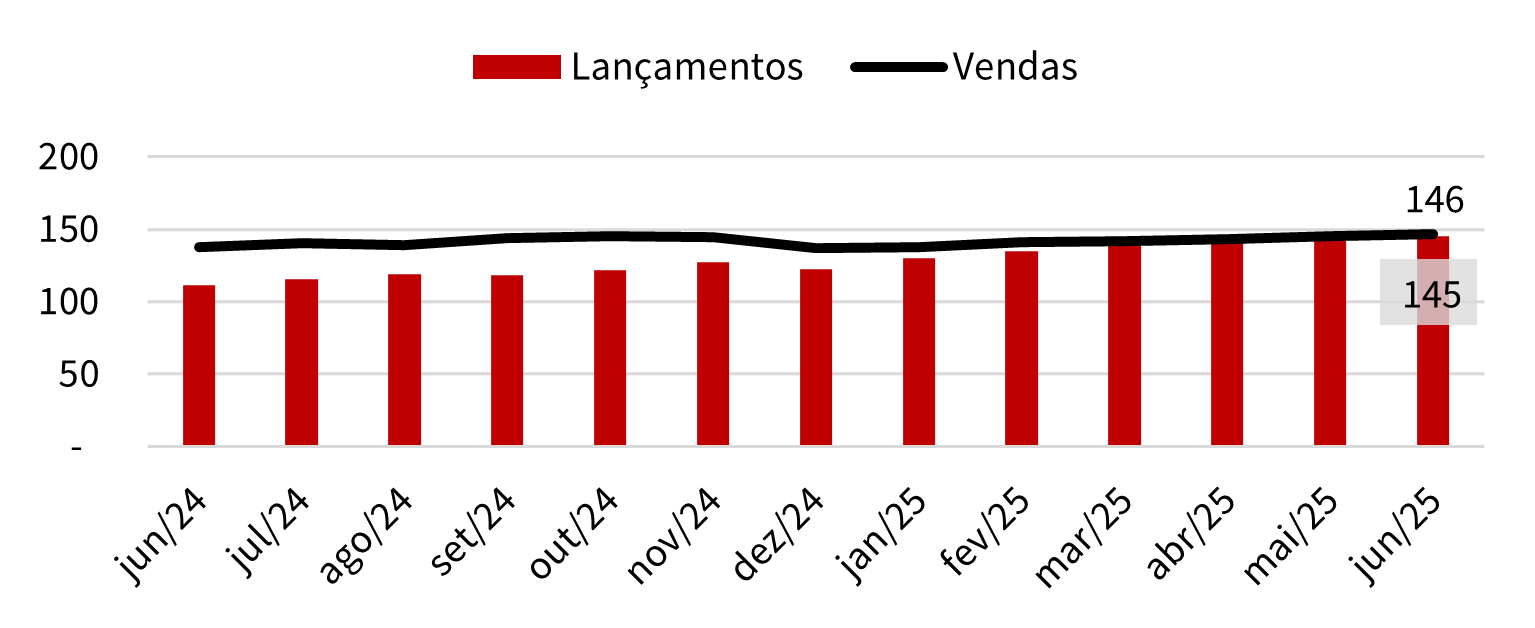

Dados de lançamentos e vendas relativos a junho (portanto, com maior defasagem), demonstram continuação da desaceleração das vendas totais de imóveis, que cresceram, no acumulado em doze meses, 0,7% (novo recorde da série histórica, iniciada em janeiro de 2015), enquanto as vendas apresentaram estabilidade com viés positivo, 0,3%. Os imóveis do Minha Casa, Minha Vida são os principais responsáveis por esse desempenho, com os lançamentos apenas desses imóveis tendo crescido 1,1% (alta de 30% no intervalo de um ano), enquanto as vendas se elevaram em número muito próximo, 0,9% (6,1% no intervalo de um ano). Esses resultados representaram novo recorde da série histórica, iniciada em dezembro de 2015, para ambos os indicadores.

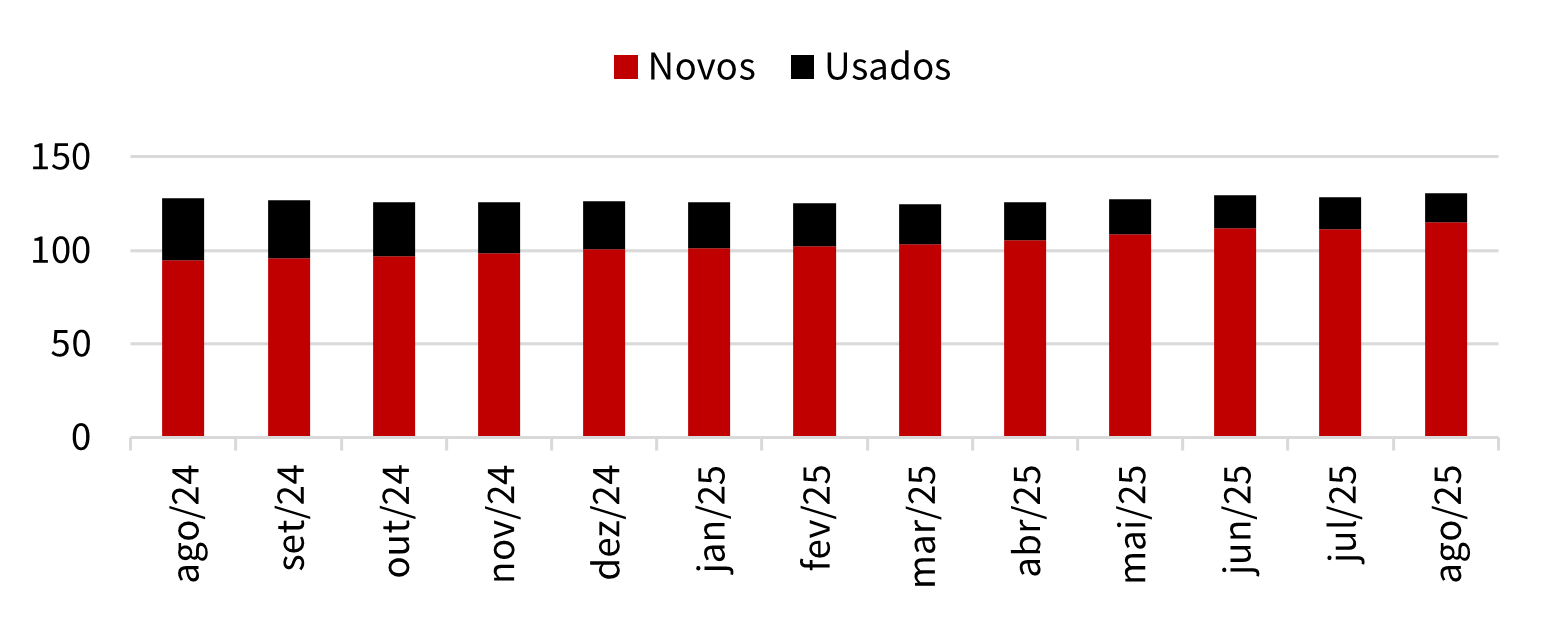

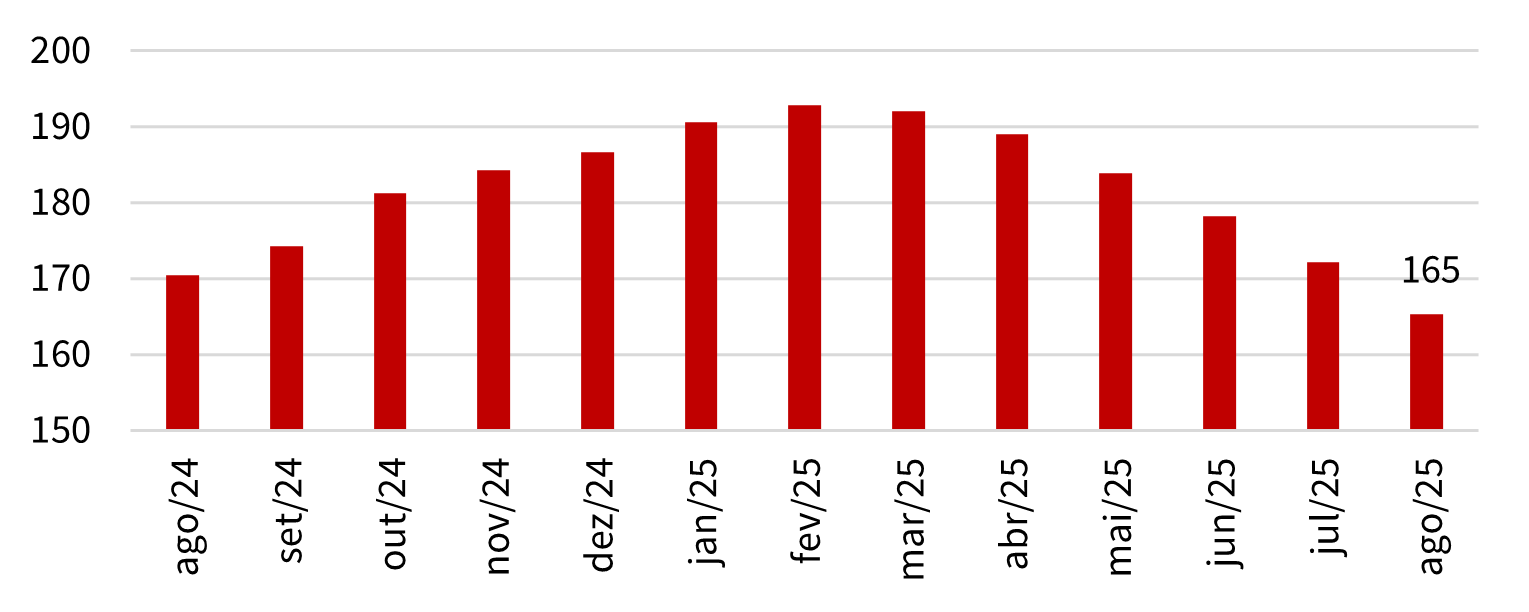

O financiamento de imóveis novos e usados por meio do FGTS (essenciais para o Minha Casa, Minha Vida) voltaram a apresentar crescimento em agosto, no acumulado em dozes meses. No total, ocorreu expansão de 1,7%, sendo um crescimento de 3,3% dos imóveis novos e uma queda (já esperada) de 8,7% dos usados. O saldo no período de um ano continua expressivo, com expansão de mais de 20% dos imóveis novos. Já as operações contratadas com a utilização de recursos da poupança apresentaram movimento oposto, ampliando a trajetória de queda vista desde o início do ano (acumulado em doze meses). Mais sensíveis à taxa geral de juros, houve uma queda de 3,9% em relação ao mês anterior, quando a redução havia sido de 3,4%.

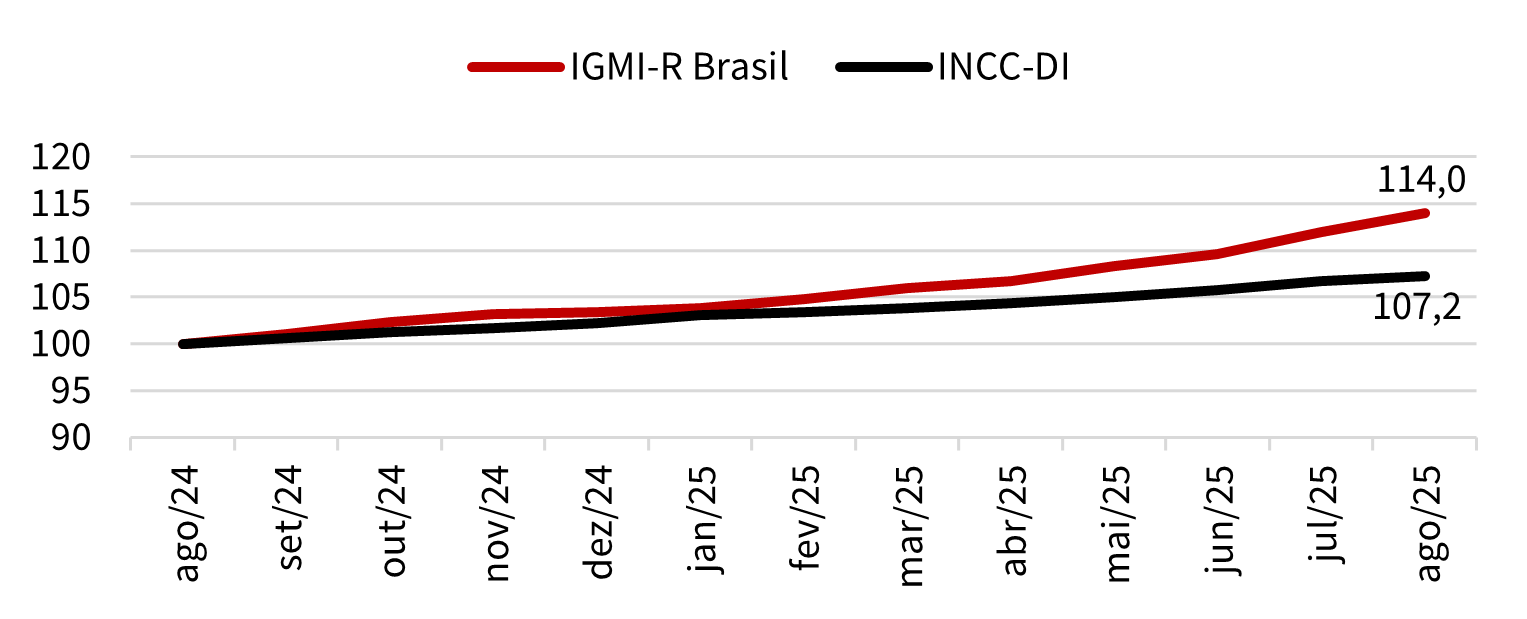

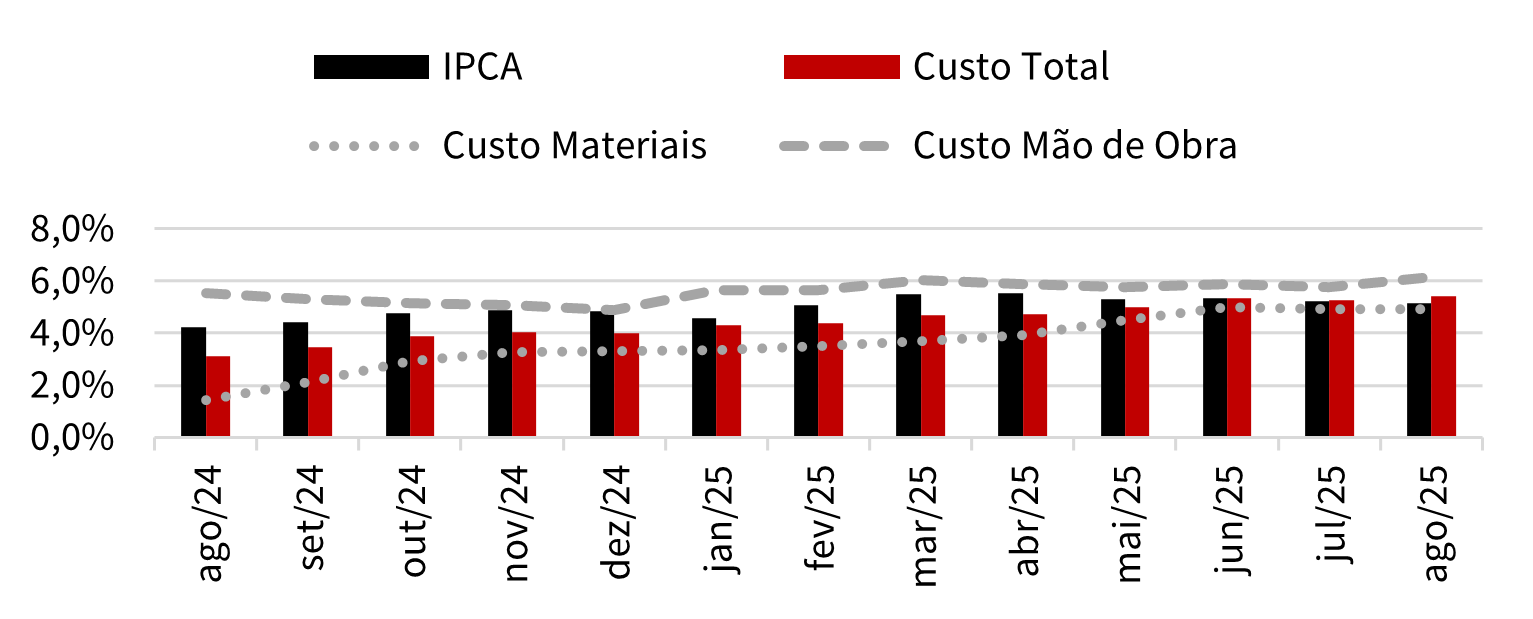

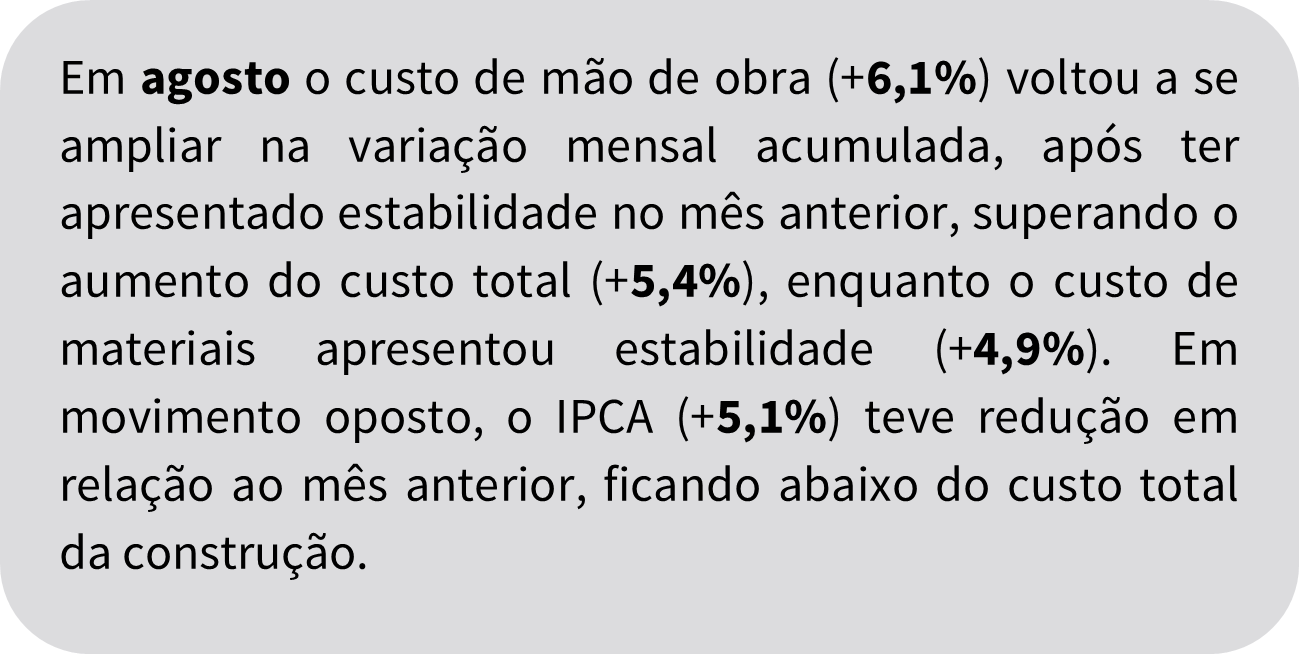

Por fim, em termos de preços e custos, agosto voltou a demonstrar um aumento do distanciamento entre os preços (IGMI-R) e os custos (INCC). No caso do primeiro, houve ampliação de 1,8%, enquanto o segundo subiu apenas 0,5%. No intervalo de um ano esse distanciamento fica mais evidente, com o primeiro crescendo quase o dobro (14%) do segundo (7,2%). A abertura dos custos por meio do SINAPI releva que o custo da mão de obra (+6,1%) voltou a se ampliar na variação mensal acumulada, ficando acima do custo total (+5,4%) e do IPCA (+5,1%), enquanto o custo de materiais demonstrou estabilidade (+5,1%).

Os seguintes pontos de atenção devem ser acompanhados:

• Profundidade dos efeitos defasados e da possível continuidade da taxa de juros em patamares elevados;

• Evolução do arrefecimento observado no crescimento da construção;

• Comportamento dos preços do setor e da economia em geral;

• Consequências das medidas protecionistas e políticas do governo dos Estados Unidos, especialmente aquelas voltadas ao Brasil;

• Desfecho das tensões fiscais, com possíveis cortes adicionais nos investimentos públicos por conta de restrições dos gastos;

• Risco de exaustão dos recursos da caderneta de poupança e do FGTS no médio e longo prazo, com destaque para a evolução do Saque-Aniversário e do novo programa Crédito do Trabalhador;

• Dificuldade de contratação de mão de obra, que continua a ser o principal componente a pressionar os custos do setor.

⠀

⠀

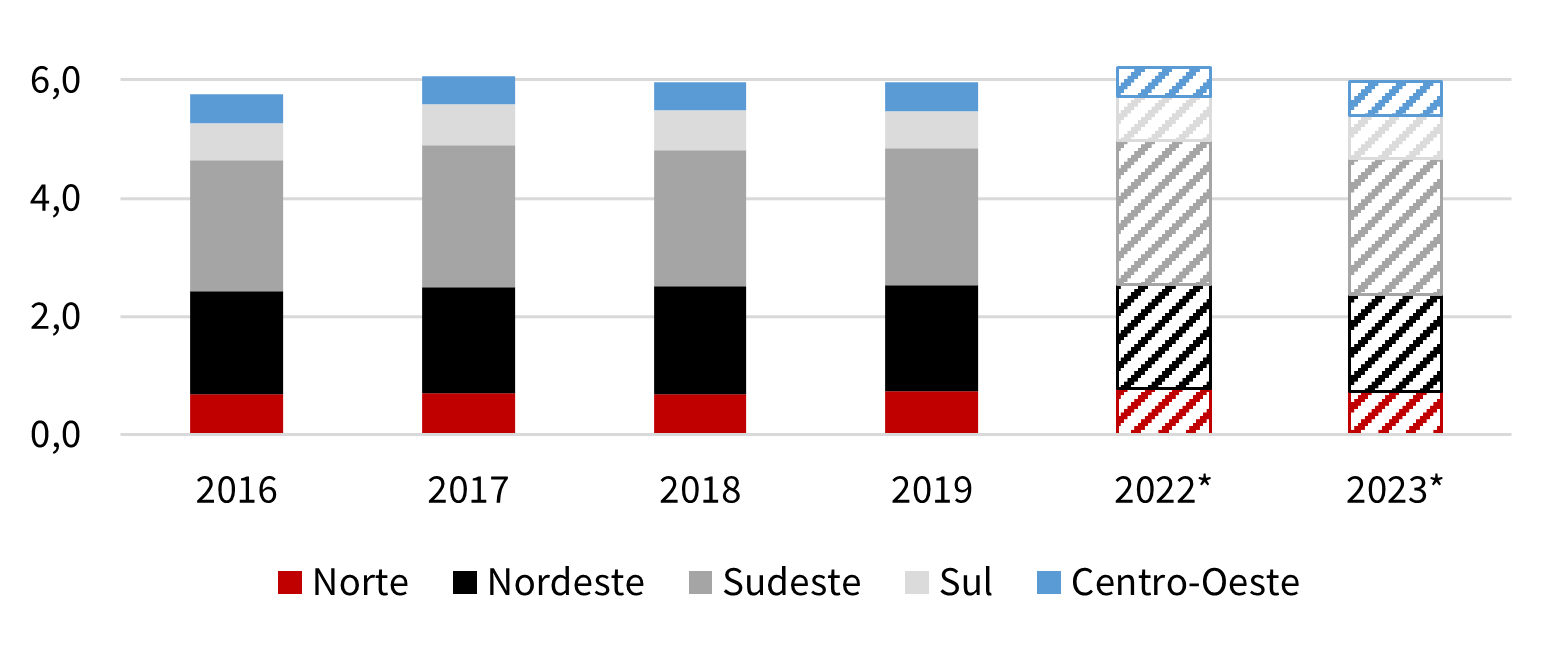

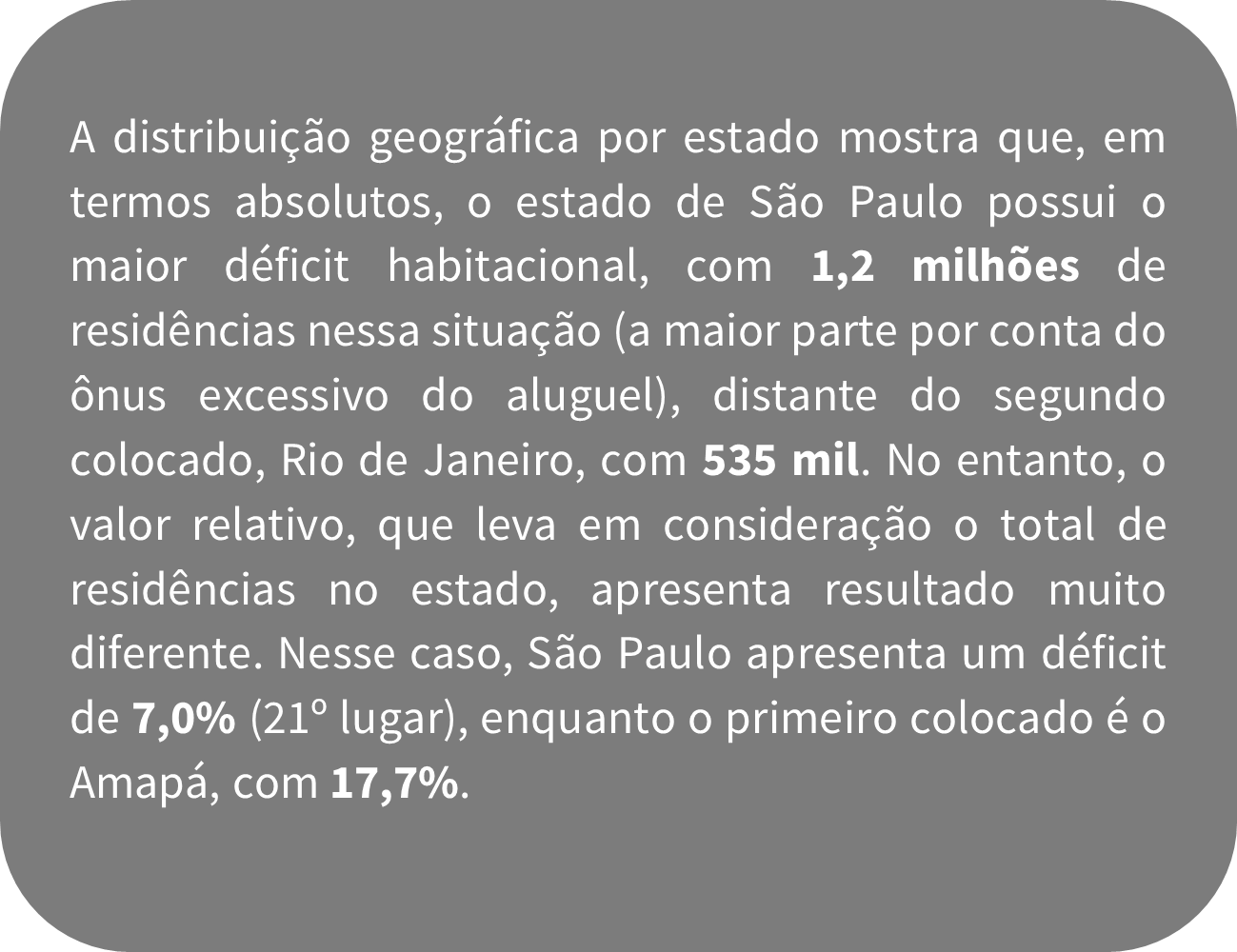

Em outubro aproveitamos a divulgação das estimativas do déficit habitacional brasileiro pela Fundação João Pinheiro, com base em dados oficiais (PNAD-C do IBGE) referentes ao ano de 2023, para destacar sua evolução ao longo dos últimos anos. Também apontamos sua composição e a distribuição entre os estados.

⠀

⠀

Evolução do Déficit Habitacional

Por região. Em milhões de unidades.

Obs: dados para os anos de 2020 e 2021 não disponíveis.

* Mudanças metodológicas podem tornar a comparação com períodos anteriores imprecisa.

Fonte: Fundação João Pinheiro, com base nos microdados da PNAD-C (IBGE). Elaboração: Deconcic/Fiesp.

⠀

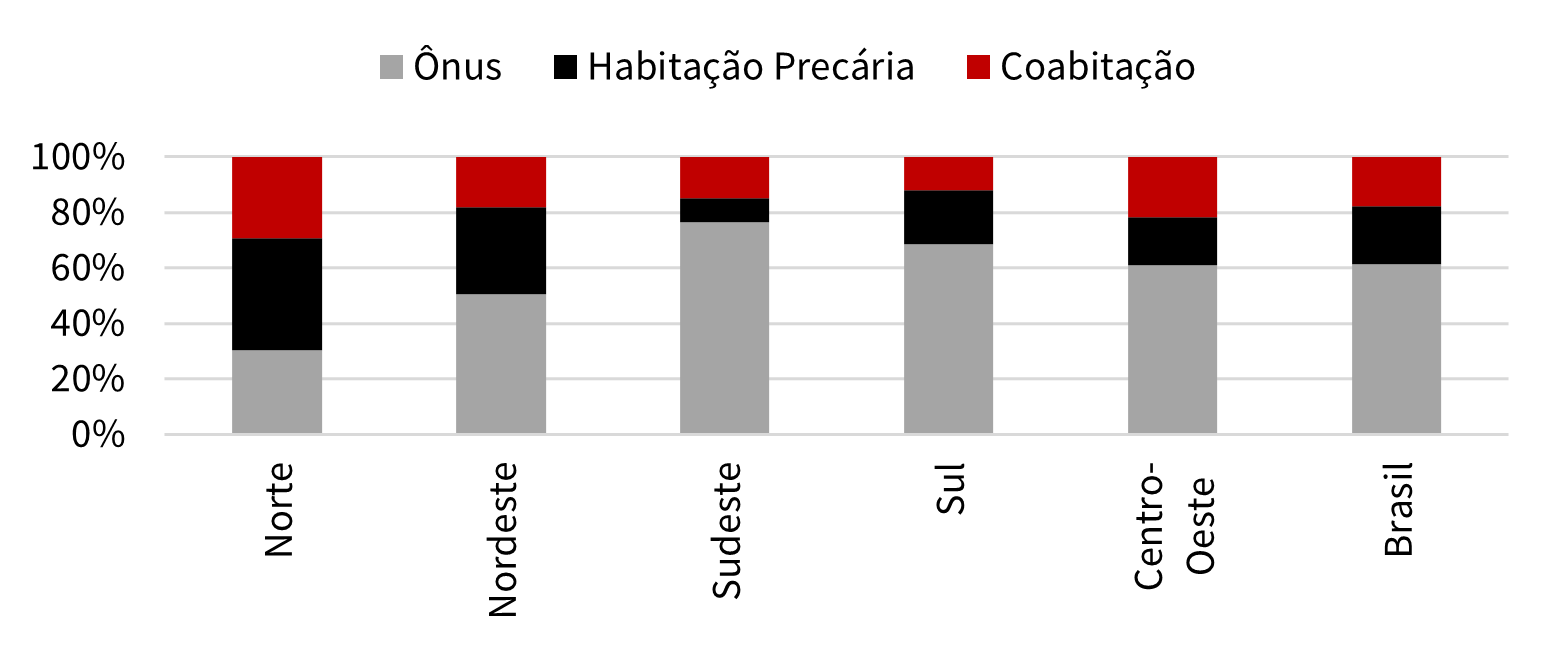

Composição do Déficit Habitacional

Valores referentes a 2023. Em %.

Fonte: Fundação João Pinheiro, com base nos microdados da PNAD-C (IBGE). Elaboração Deconcic.

⠀

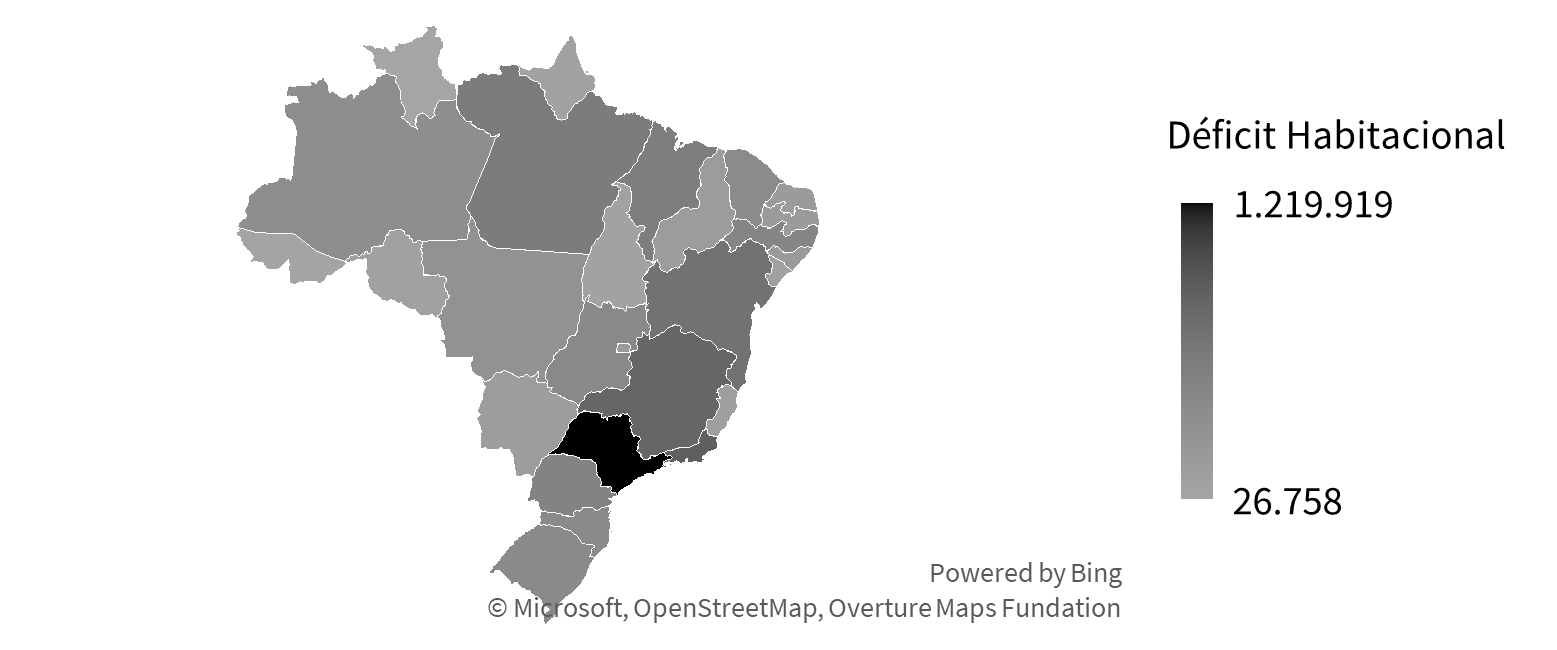

Distribuição Regional do Déficit Habitacional

Valores referentes a 2023. Em unidades.

Fonte: Fundação João Pinheiro, com base nos microdados da PNAD-C (IBGE). Elaboração: Deconcic/Fiesp.

A seção a seguir traz uma análise dos principais indicadores de conjuntura relacionados à cadeia produtiva da construção.

Estoque do Emprego Formal na Construção

Em milhares de pessoas

Fonte: Ministério do Trabalho e Emprego (Novo CAGED). Elaboração: Deconcic/Fiesp.

Expectativa do Nível de Atividade da Construção para os Próximos 6 Meses

Valores acima de 50 indicam confiança

Fonte: CNI/CBIC. Elaboração: Deconcic/Fiesp.

⠀⠀

Consumo Aparente de Aço Longo e Cimento

Variação do acumulado em doze meses. Mensal. Data base: ago/24 = 100.

Fonte: Instituto Aço Brasil e SNIC. Elaboração: Deconcic/Fiesp.

Investimento do Governo Central

Em R$ bilhões. Mensal, acumulado em doze meses. Em preços de agosto de 2025.

Fonte: Tesouro Nacional. Elaboração: Deconcic/Fiesp.

Lançamentos e Vendas de Imóveis Residenciais

Em milhares de unidades*. Mensal, acumulado em doze meses.

*Dados de 20 empresas associadas à Abrainc

Fonte: Abrainc/Fipe. Elaboração: Deconcic/Fiesp.

Lançamentos e Vendas de Imóveis do MCMV

Em milhares de unidades*. Mensal, acumulado em doze meses.

*Dados de 20 empresas associadas à Abrainc

Fonte: Abrainc/Fipe. Elaboração: Deconcic/Fiesp.

⠀

⠀

Operações Contratadas* com Recursos do FGTS

Em R$ bilhões. Acumulado em doze meses.

* Imóveis novos e usados

Fonte: Caixa Econômica Federal. Elaboração: Deconcic/Fiesp.

⠀

Operações Contratadas* com Recursos da Poupança (SBPE)

Em R$ bilhões. Acumulado de doze meses.

* Imóveis novos, usados e reformas

Fonte: ABECIP. Elaboração: Deconcic/Fiesp.

IGMI-R vs INCC

Número-índice. Ano base: ago/2025 = 100.

Fonte: Abecip e FGV. Elaboração: Deconcic/Fiesp.

SINAPI (Índice de Custos da Construção Civil) vs IPCA

Variação % mensal. Acumulado em doze meses.

Fonte: IBGE e Caixa Econômica Federal. Elaboração: Deconcic/Fiesp.

O Boletim da Construção é um informativo mensal produzido pela equipe técnica do Departamento da Indústria da Construção e Mineração (Deconcic/Fiesp). Nele você encontra análises de indicadores econômicos que ajudam a explicar a atual dinâmica e a evolução das atividades da cadeia produtiva da construção, além de trazer notícias em destaque sobre o setor.

Fonte: FIESP – 03/10/2025